Kupujúcim, ktorí čakali na nižšie úroky, sa čakanie veľmi nevyplatilo. Hoci hypotéky v poslednom roku zlacneli o vyše percento, ceny nehnuteľností medzitým vzrástli výraznejšie. Splátky ostali približne rovnaké ako pred dvomi rokmi, no vstupné náklady sú vyššie. Dopyt po bývaní začiatkom roka prudko stúpol, ale v máji prišlo výrazné ochladenie. Bratislava tlmí tempo, regióny ešte dobiehajú.

Nečakané zrýchlenie rastu

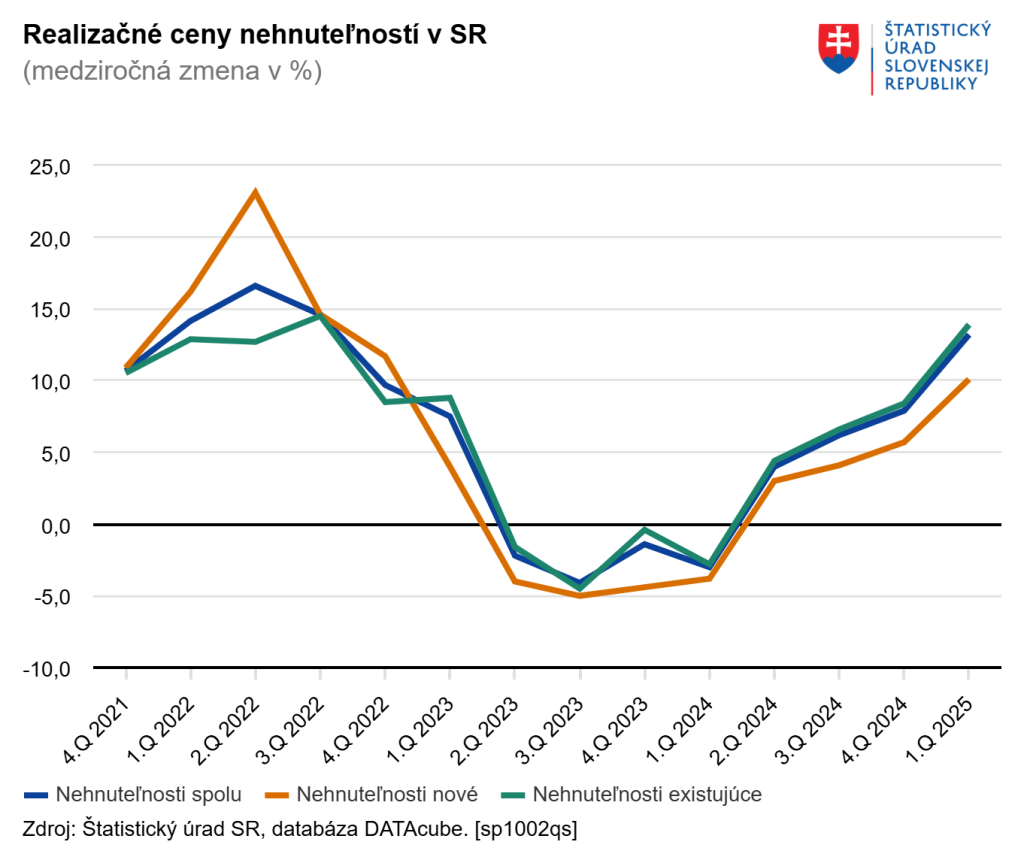

Úvod roka 2025 priniesol prekvapenie: rast cien nehnuteľností sa zrýchlil, hoci odborníci očakávali spomalenie. Kým Národná banka Slovenska (NBS) hlásila medziročné zdraženie o 11,4 percenta a medzikvartálny rast o štyri percentá, Štatistický úrad SR vo svojich upresnených dátach uviedol vyššie čísla – medziročne 12,2 percenta, medzikvartálne 2,1 percenta. Tým korigoval svoje májové predbežné údaje, ktoré hovorili o raste viac ako 13 percent medziročne a troch percentách medzikvartálne. Hoci teda rast nebol až taký prudký, ako sa pôvodne predpokladalo, stále ide o najvyššie tempo rastu od roku 2022.

„Je zrejmé, že majitelia starších nehnuteľností sa ich úvodom roka pokúsili zdražiť v snahe využiť silnejúci dopyt a dotiahnuť sa na tempo rastu nových nehnuteľností. Štatistiky ukazujú, že im to pomerne prekvapujúco vyšlo napriek tomu, že inflácia na Slovensku je výrazne nad priemerom EÚ a vyhliadky ekonomiky nie sú práve ružové, čiže teoreticky by mali byť ľudia pri nákupoch skôr opatrní,“ hovorí finančný analytik OVB Allfinanz Slovensko Marián Búlik.

Tento nečakaný vývoj potvrdzujú porovnania z predchádzajúcich štvrťrokov. Kým v treťom štvrťroku 2024 dosiahlo tempo medzikvartálneho rastu cien len 2,4 percenta, v poslednom kvartáli už stúplo na tri percentá a v prvom štvrťroku 2025 podľa NBS na štyri percentá. Štatistický úrad udáva 3,1 percenta, no aj to znamená pokračovanie zrýchleného trendu.

Tentoraz sa kľúčovým motorom rastu nestali novostavby, ale staršie byty a domy. Ich ceny rástli dokonca rýchlejšie než ceny nových bytov – medziročne o 12,4 percenta, zatiaľ čo novostavby zdraželi o 11,2 percenta. Tento rozdiel poukazuje podľa analytika Realitnej únie SR Vladimíra Kubrického na dopyt po starších, dostupnejších nehnuteľnostiach – sú častokrát menšie, lacnejšie a ponúkajú rýchlejšie sťahovanie.

Dopyt sa v úvode roka prebudil v dôsledku viacerých faktorov. Okrem mierne klesajúcich úrokov hypoték zohralo kľúčovú rolu aj legislatívne opatrenie – zvýšenie DPH na predaj novostavieb od januára 2025. Mnohí developeri preto v posledných mesiacoch roku 2024 motivovali kupujúcich výraznými zľavami alebo marketingovými akciami, čo vyústilo do nákupného boomu na jeseň.

Hypotéky pod tlakom

Objem nových hypoték je dôkazom prebúdzajúceho sa trhu – v októbri a novembri 2024 poskytli banky vyše 460 miliónov eur, vo februári 2025 tento objem klesol na 427 miliónov eur. No v marci došlo k obratu – poskytnutých bolo až 555 miliónov eur hypoték.

„Je zrejmé, že zrýchlenie rastu cien najviac ovplyvnil marec tohto roka, kedy objem poskytnutých hypoték vyslovene ‚vystrelil‘. Kým v októbri a novembri 2024 poskytli banky vyše 460 miliónov a vo februári objem klesol na 427 miliónov eur, marec prekvapil objemom 555 miliónov nových hypoték,“ dodáva M. Búlik.

V apríli 2025 bol trend ešte silnejší – objem hypoték dosiahol 614 miliónov eur, čo predstavuje historicky jeden z najvyšších mesačných objemov. Tento masívny záujem kupujúcich o nové financovanie sa prejavil tiež v cenách. Predajná ponuka nebola schopná reagovať rovnako rýchlo, a to viedlo k ďalšiemu tlaku na ceny.

Napriek tomuto silnému štartu roka však v máji prišiel prudký obrat. Dopyt po hypotékach sa výrazne prepadol – podľa údajov OVB o viac než 40 percent oproti aprílu. Zároveň klesol záujem o nové byty, čo je dôsledkom vyčerpania časti dopytu, ale aj návratu reality: rast cien už nie je v súlade s finančnými možnosťami väčšiny domácností.

„Spomalenie predaja hypoték by bol ďalší impulz k spomaleniu rastu cien. Pritom sa dlhodobo očakáva, že dopyt bude ďalej klesať kvôli starnutiu obyvateľstva a zmenšovaniu skupiny ľudí vo veku 25 – 45 rokov, ktorí si najčastejšie kupujú bývanie,“ hovorí finančný analytik OVB Allfinanz Slovensko.

Dopyt síce ešte úplne nezmizol, ale v Bratislavskom kraji už naráža na cenové limity. Medzikvartálny rast cien v hlavnom meste dosiahol len 0,4 percenta, zatiaľ čo v Trnavskom kraji to bolo 4,9 percenta. Výrazné zdraženie – o vyše 18 percent – zaznamenal Nitriansky kraj, kde však podľa štatistík OVB zároveň klesol dopyt po hypotékach medzi aprílom a májom o viac než polovicu.

Čakanie nič nerieši

Mnohí kupujúci verili, že klesajúce úrokové sadzby výrazne zvýšia ich dostupnosť k bývaniu. Realita ich však vyviedla z omylu. Klesajúce sadzby boli sprevádzané prudkým rastom cien, ktorý znehodnotil všetky výhody nižšieho úroku.

„Ak ste pred rokom či dvomi odkladali financovanie vlastného bývania pre vysoké sadzby hypoték, veľmi ste si nepomohli. Sadzby síce klesli, no nehnuteľnosti zase zdraželi. V konečnom dôsledku dlžník platí v posledných mesiacoch približne rovnakú splátku, no tá je zase najvyššia za viac ako dva roky,“ vysvetľuje finančný analytik spoločnosti Swiss Life Select Slovensko Pavel Škriniar.

Problém spočíva v limitoch úverovej dostupnosti, ktoré banky nastavujú na základe príjmu a aktuálnych sadzieb. „Napríklad pri príjme 2 000 eur a sadzbe 3,18 percenta bol pred časom limit 170-tisíc eur. No pri nezmenenom príjme a vyššej sadzbe 4,64 percenta by mohli žiadatelia načerpať už iba 155-tisíc eur. S nižšou dostupnou hypotékou sa stávajú nehnuteľnosti nedostupnejšími. Ak chce majiteľ nehnuteľnosť predať, potrebuje ísť v takom prípade s cenou nadol,“ dopĺňa odborník.

Hoci tento mechanizmus pred dvomi rokmi prispel k miernemu poklesu cien, aktuálne už podporuje opačný trend. Dopyt sa sústredí na stále obmedzenú ponuku, čím ceny na trhu rastú. „Komu bolo bývanie vzdialené pred rokom či dvoma, dnes je v rovnakej situácii. Kto chce totiž riešiť otázku bývania, nemá veľa možností a ani jedna nie je jednoduchá,“ dodáva P. Škriniar.

Nájom či kúpa

Rozdiel medzi nájmom a splátkou hypotéky sa v posledných mesiacoch zmenšil. Zatiaľ čo v minulosti bola hypotéka často lacnejšia alternatíva k nájmu, dnes je pri nových úveroch splátka úveru často vyššia ako mesačný nájom.

Podľa dostupných inzerátov sa dvojizbový byt v Bratislave prenajíma v priemere za 700 až 800 eur mesačne. Pri kúpe rovnakého bytu a úvere 200-tisíc eur na 30 rokov s úrokom 3,2 percenta je mesačná splátka približne 870 eur. Rozdiely sa však z mesiaca na mesiac zmenšujú.

Z dlhodobého hľadiska je podľa analytikov dôležité, že pri nájme kupujúci nebuduje žiadne vlastníctvo. Pri hypotéke naopak spláca vlastný majetok, ktorý má potenciál ďalšieho zhodnotenia. Preto sa čoraz častejšie opakuje odporúčanie, že kto potrebuje riešiť bývanie, mal by konať – nie čakať.

Kto ale nemá vlastné zdroje na akontáciu, čiže 20 percent z kúpnej ceny nehnuteľnosti, bude si musieť zvoliť nájomné bývanie. Dobrou správou je, že vzhľadom na vyšší dopyt po nehnuteľnostiach dynamika zdražovania nájmov oslabla. Síce stále rastú, ale nie takým tempom ako vlani. A v niektorých lokalitách hlavného mesta či vo viacerých regiónoch dokonca môže už na jeseň prísť stagnácia.

Ďalšie dôležité správy