8.7.201413:00

Mikuláš Cár: Slováci majú historicky zakorenený pozitívny vzťah k vlastníctvu

Blog Mikuláša Cára

Zaoberá sa problematikou zisťovania cien domov a bytov a spracoval metodiku zostavovania indexu cien nehnuteľností na bývanie v SR, ktorý je zverejňovaný na štvrťročnej báze. V odborných publikáciách sa zameriava najmä na analýzu stavu a vývoja slovenského trhu s bývaním. Prečítajte si aj ďalšie blogposty.

Prenájmom si zvyknú riešiť potrebu bývania najčastejšie len študenti, ľudia, ktorí sa na určité miesto presunuli za prácou na obmedzenú dobu (aj cudzinci) a tiež potenciálni záujemcovia o vlastné bývanie, ktorí z určitých dôvodov nespĺňajú podmienky na získanie úveru na bývanie.

Kúpa aj prenájom nehnuteľností na bývanie majú svoje výhody aj nevýhody. Pri hodnotení výhodnosti tej - ktorej formy riešenia potreby bývania je v našich podmienkach možné sa dosť často stretnúť so sloganom, že ak aj pri nákupe nehnuteľnosti prostredníctvom úveru dochádza k určitej „strate“ financií z dôvodu platenia úrokov z úveru na bývanie, tak pri prenájme sa obrazne stratí ešte viac peňazí.

Trochu do inej polohy sa posunie hodnotenie výhodnosti kúpy nehnuteľnosti na bývanie, ak by nehnuteľnosť nemala prioritne slúžiť na uspokojenie bývania, ale ako nástroj na zhodnocovanie investovaných prostriedkov. Je všeobecne známe, že výnosnosť investícií do nehnuteľnosti z dlhodobého hľadiska je menej výhodná ako pri investovaní do akcií. Napr. v USA ročný výnos akcií S&P 500 dosiahol za roky 1978-2004 zhruba 13,4 %, kým ročný výnos z investovania do nehnuteľností na bývanie dosiahol 8,6 %.

Zvykne sa hovoriť, že vlastníctvo nehnuteľnosti na bývanie je charakteristické pre menej podnikavých.

Pokiaľ ide o striktné kvantitatívne vyhodnotenie výhodnosti vlastníctva alebo prenájmu nehnuteľnosti, to spočíva v podstate v porovnaní priemernej ceny nehnuteľnosti na bývanie s priemernou ročnou cenou prenájmu porovnateľnej nehnuteľnosti, t. j.:

Pomer ceny prenájmu = Cena nehnuteľností na bývanie / (Priemerné mesačné nájomné x 12)

Pri výpočte uvedeného pomeru pomocou priemernej ceny nehnuteľnosti za meter štvorcový, je potrebné zohľadniť výmeru priemernej nehnuteľnosti. Vypočítaný pomer priemernej ceny nehnuteľnosti k ročnému prenájmu signalizuje, nakoľko sú ceny bývania primerané obvyklej výške plateného nájomného. Spoľahlivosť uvedeného pomeru je determinovaná kvalitou dostupných údajov.

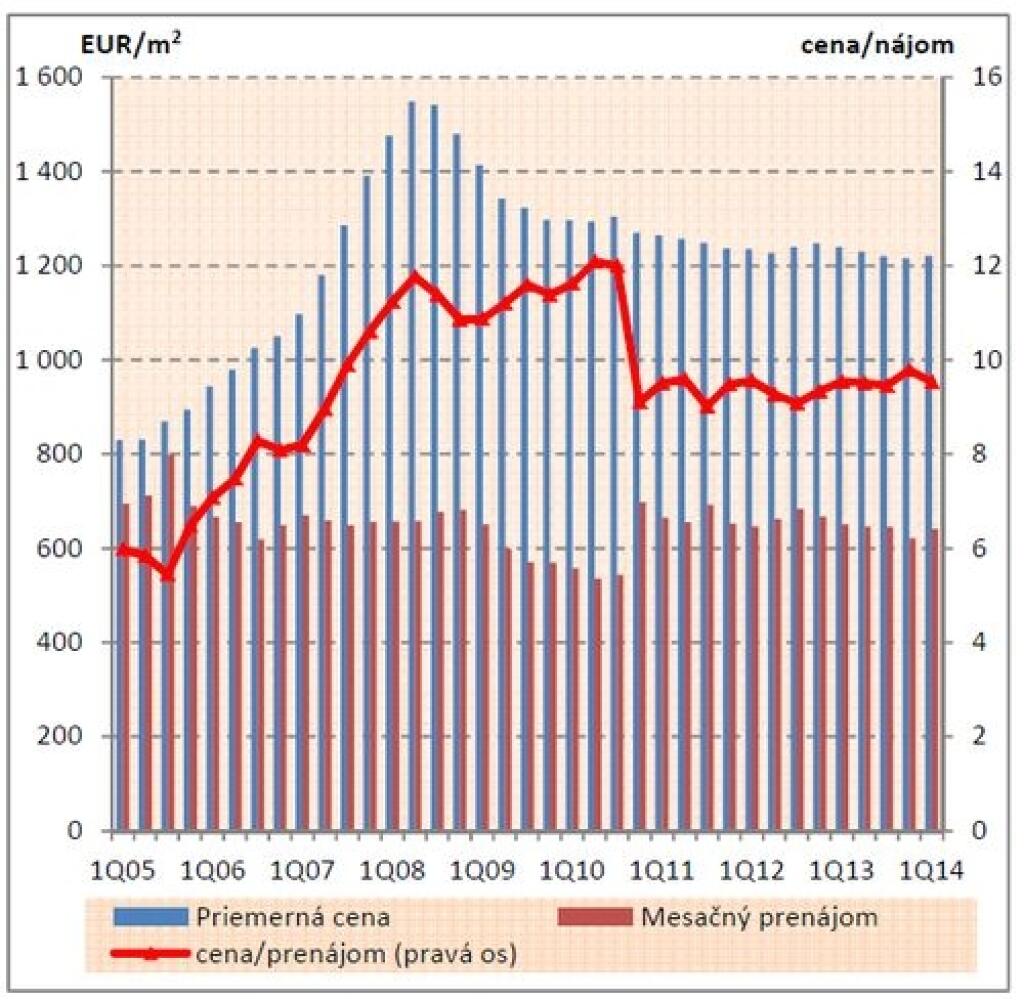

Vývoj ceny bývania, ceny prenájmu a ich podielu

Doterajší slovenský trh s bývaním je charakteristický rozdielnym trendom vývoja priemernej ceny bývania a priemernej ceny mesačných prenájmov. Kým priemerná cena domov a bytov je v súčasnosti v porovnaní s priemerom roku 2005 vyššia o vyše 40 %, tak priemerná cena mesačného prenájmu je o viac ako desatinu nižšia. V podobných reláciách vyznieva aj porovnanie aktuálnych hodnôt ceny bývania a prenájmu s ich dlhodobými priemermi (0,3 %, resp. -1,4 %). V posledných troch rokoch možno však v SR sledovať relatívne stabilný vývoj priemernej ceny bývania aj priemerného mesačného prenájmu. Pomer cena/prenájom závisí aj od zvolenej výmery nehnuteľnosti na bývanie.

Vývoj ceny bývania, ceny prenájmu a ich podielu Zdroj: NARKS, NBS

Vychádzajúc z údajov o vývoji priemernej ceny vlastného bývania na Slovensku celkom a aj jednotlivých typov bytov možno konštatovať, že priemerná cena bývania sa dlhodobo najviac približuje k priemernej cene trojizbového bytu, ktorému zodpovedá obytná plocha okolo 60 m2. Podobne aj v prípade mesačných prenájmov je hodnota priemerného mesačného prenájmu najbližšie k priemernej hodnote mesačného prenájmu trojizbového bytu. Na základe uvedeného možno prijať predpoklad, že za priemerné bývanie na Slovensku sa dá považovať bývanie s výmerou zhruba 60 m2.

Na základe hodnoty pomeru ceny bývania o výmere 60 m2 a ročného prenájmu možno uvažovať, či sú ceny bývania vzhľadom na výšku plateného nájomného primerané, podhodnotené alebo nadhodnotené. Ak je podľa jedného z používaných hodnotiacich prístupov pomer ceny vlastného bývania k cene obvyklého prenájmu vyšší ako 20, tak to znamená, že je jednoznačne výhodnejšie uvažovať o prenájme domu alebo bytu. Hodnota pomeru cena/nájom pod 14,2 znamená, že v takom prípade je už z ekonomickej stránky jednoznačne výhodnejšie nehnuteľnosť na bývanie kúpiť, ako si ju prenajať. Pomer ceny vlastného bývania k cene nájmu medzi hodnotami 14,2 až 20 signalizuje relatívne neutrálnu situáciu ohľadom výhodnosti kúpenia alebo prenajatia si nehnuteľnosti na bývanie. Prečítajte si viac.

Podľa dostupných údajov v podmienkach Slovenska dosahoval orientačný pomer cena/prenájom historicky najvyššie hodnoty v období realitného boomu a ešte zhruba v nasledujúcich dvoch rokoch.

V doterajšej pomerne krátkej histórii realitného trhu na Slovensku sa pohyboval pomer cena/prenájom v intervale od 5,4 (3. štvrťrok 2005) do 12,1 (2. štvrťrok 2010). Dlhodobý priemer pomeru cena/prenájom predstavuje hodnotu 9,5 a na zhruba tejto úrovni sa udržiava od konca roku 2010. V 1. štvrťroku 2014 dosiahol hodnotu totožnú s dlhodobým priemerom. Z toho vyplýva, že podľa dostupných údajov a použitého hodnotiaceho kritéria bolo doteraz na Slovensku vo všeobecnosti stále výhodnejšie si nehnuteľnosť na bývanie kúpiť, ako si ju prenajať.

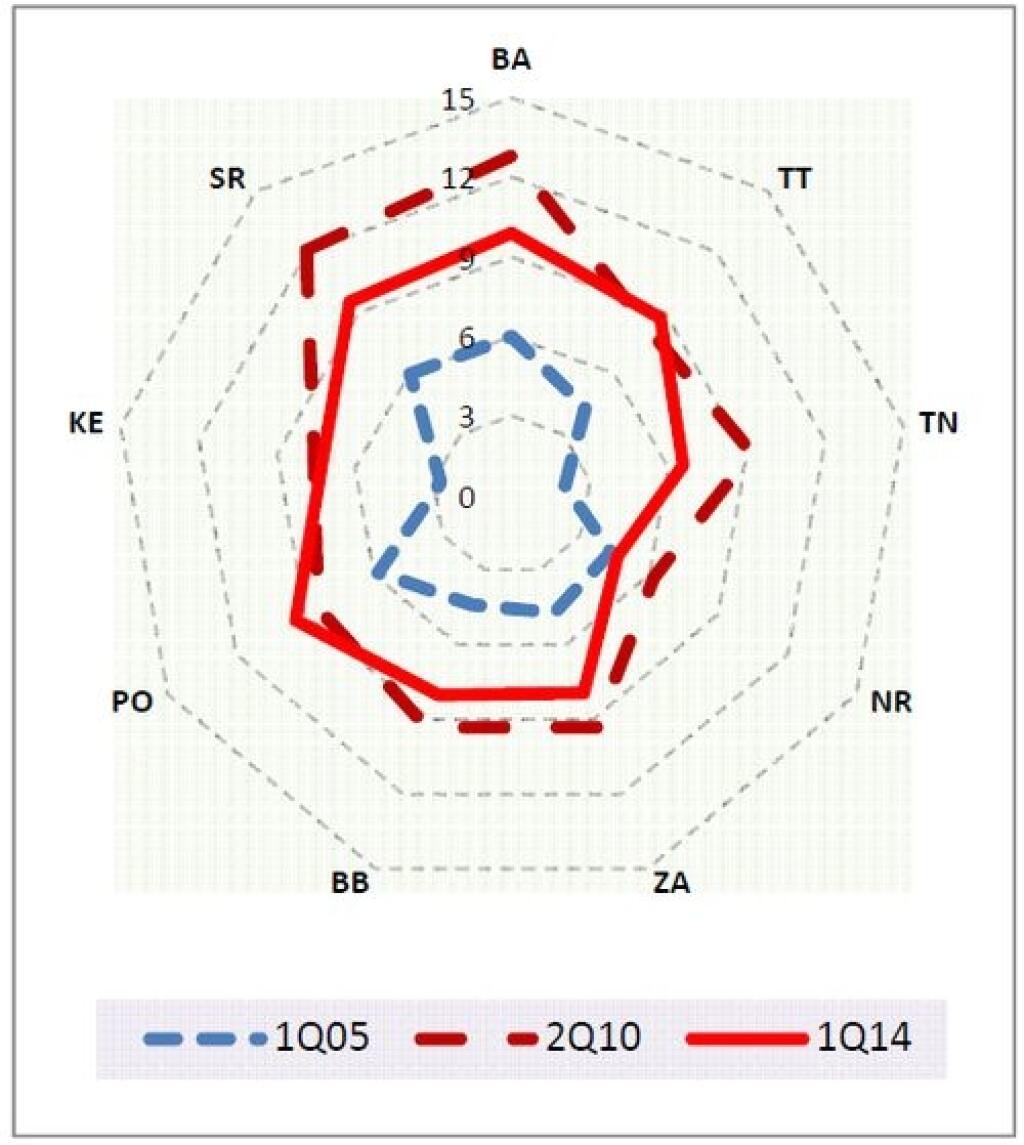

Vývoj pomeru cena/prenájom podľa krajov

Podľa dostupných údajov sa pomer cena/prenájom v jednotlivých slovenských krajoch vyvíjal doteraz pomerne diferencovane, pričom pre celoštátny priemer je stále určujúci Bratislavský kraj. V doterajšom vývoji slovenského trhu s bývaním nedošlo k výraznejšej disproporcii medzi priemernou cenou nehnuteľnosti vo vzťahu k priemernému mesačnému prenájmu ani v jednom zo slovenských krajov.

Vývoj pomeru cena vs prenájom podľa krajov Zdroj: NARKS, NBS

Hodnoty pomeru ceny k prenájmu sa vo všetkých krajoch doteraz vždy pohybovali pod hodnotou 14, čo znamená, že v každom slovenskom regióne bolo a stále aj je jednoznačne výhodnejšie nehnuteľnosť na bývanie kúpiť ako si ju prenajať. Podľa dostupných údajov bola v čase realitného boomu zaznamenaná maximálna hodnota pomeru cena/prenájom v Bratislavskom kraji (12,8) a minimálna hodnota v Nitrianskom kraji (6,2). Aktuálne dosahuje maximum v Bratislavskom kraji hodnotu 9,6 a minimum v Nitrianskom kraji hodnotu 4,6.

Konzultačné spoločnosti ponúkajú na posúdenie výhodnosti kúpy alebo prenájmu nehnuteľností na bývanie rôzne sofistikované nástroje vo forme pripravených on-line kalkulačiek, ktoré zohľadňujú okrem nákupnej ceny nehnuteľnosti a ceny mesačného nájomného aj také aspekty, ako je výška úveru na bývanie, dĺžka splácania úveru, úroková sadzba a pod. Na základe vypočítaných ročných hodnôt splateného úroku z úveru na bývanie a celkovo zaplateného nájomného sa dá vytvoriť názorný obraz aj získať dobrá opora pri výbere efektívnej formy riešenia potreby bývania. Tak napríklad pri cene nehnuteľnosti na bývanie 80 tis. €, pri úvere 70 tis. €, pri dĺžke splácania úveru 20 rokov, úrokovej sadzbe 3,9 % a mesačnom nájomnom 300 € sa podľa jednej dostupnej kalkulačky ukazuje, že jednoznačne výhodnejšia je kúpa nehnuteľnosti, ako jej prenájom.

Aj keď dostupné sofistikované nástroje na hodnotenie výhodnosti nákupu alebo prenájmu nehnuteľností nemusia zohľadňovať všetky náležitosti podľa našich predstáv (napr. návratnosť vložených prostriedkov na nákup nehnuteľnosti a pod.), možno ich považovať za veľmi vhodný prostriedok pri získavaní potrebných informácií na konečné rozhodovanie.

Pri porovnávaní výhodnosti kúpy alebo prenájmu nehnuteľností na bývanie sa možno inšpirovať aj celým radom nástrojov rôznych zahraničných konzultačných a poradenských spoločností, pri ktorých sa zohľadňujú určité modifikované alebo aj doplňujúce skutočnosti v súvislosti so situáciou potenciálneho záujemcu o riešenie bývania. Jedno z dostupných porovnaní ponúka možnosť zohľadniť napr. to, ako dlho chce potenciálny záujemca o bývanie zotrvať v danej lokalite, prípadne zohľadniť aj výšku jeho dane z príjmu. Takto podľa metodiky konzultačnej spoločnosti Trulia, ktorá porovnáva celkové náklady na prenájom s celkovými nákladmi na nákup porovnateľných nehnuteľností na bývanie vyplýva, že na začiatku roku 2014 bola kúpa nehnuteľností výhodnejšia ako ich prenájom vo všetkých 100 väčších porovnávaných mestách USA. Napr. v NY boli celkové náklady spojené s nákupom nehnuteľností na bývanie o zhruba pätinu nižšie ako celkové náklady spojené s prenájmom nehnuteľností na bývanie.

Ďalšia dostupná kalkulačka umožňuje našpecifikovať viac charakteristík ohľadom nákupu nehnuteľnosti na bývanie, charakteristiky ohľadom prenájmu a iné charakteristiky, umožňujúce zohľadniť aj mieru inflácie. K dispozícii je aj pomôcka na zohľadnenie ročného zhodnocovania predmetnej nehnuteľnosti na bývanie. Na internete je on-line dostupné aj porovnanie ohľadom výhodnosti kúpy a prenájmu s detailnejšími možnosťami špecifikácie charakteristík, týkajúcich sa nákupu nehnuteľnosti. Zaujímavá je tiež ponuka možného zhodnotenia výhodnosti nákupu alebo predaja nehnuteľnosti priamo aj podľa jednotlivých regiónov.

Z orientačného porovnania výsledkov z dostupných kalkulačiek vyplýva obecný záver, že len pri uvažovanom kratšom pobyte v danej lokalite (zhruba do 7 rokov) je výhodnejšie si nehnuteľnosť prenajať, inak je z ekonomického hľadiska výhodnejšie si nehnuteľnosť kúpiť.

Akákoľvek forma kvantifikovaných informácií, ktoré súvisia s kupovaním a prenajímaním nehnuteľností na bývanie, je dôležitým, ale nemusí byť určujúcim kritériom pri rozhodovaní sa záujemcu pri riešení potreby bývania.

Dôležitým predpokladom získania spoľahlivých informácií na vyhodnotenie výhodnosti kúpy alebo prenájmu nehnuteľnosti na bývanie je dostupnosť spoľahlivých údajov o cenách domov a bytov a o cenách prenájmov. Preto je nevyhnutné venovať pozornosť zvyšovaniu kvality zdrojov údajov o týchto stránkach slovenského trhu s bývaním.